Link scheda professionisti Valorem

COSA SONO LE ZES?

Sono aree geograficamente delimitate con incentivi specifici per le attività commerciali e produttive quali crediti di imposta, esenzioni fiscali, semplificazioni amministrative e disponibilità di infrastrutture.

ZES Adriatica interregionale Puglia-Molise

PRINCIPALI VANTAGGI INVESTIMENTI ZONA ZES

❖ Agevolazioni statali: rappresentate da un credito d’imposta fino a 100 milioni di euro per investimento e riduzione dell’imposta sul reddito del 50% per chi inizia una nuova attività d’impresa

❖ Agevolazioni regionali: Agevolazioni cumulabili con bandi regionali e altri bandi e strumenti di agevolazioni

❖ Semplificazioni amministrative e burocratiche: autorizzazione unica ZES

❖ Zona Franca Doganale Interclusa: permette di beneficiare dell’esenzione di IVA e dazi per merci importate in Italia da Paesi non UE

❖ Condizioni creditizie favorevoli: la legge ha previsto la possibilità di stipulare accordi o convenzioni con banche per favorire gli investimenti delle imprese

CREDITO D’IMPOSTA PER GLI INVESTIMENTI NELLE ZES ITALIANE

Credito di imposta terreni e immobili

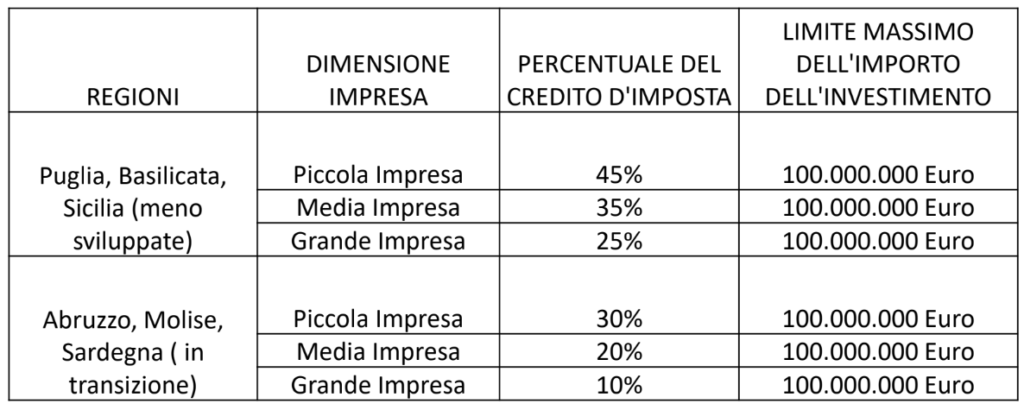

Il credito d’imposta per gli investimenti delle imprese nel Mezzogiorno è stato esteso agli investimenti effettuati dalle imprese nelle ZES nel limite massimo, per ciascun progetto di investimento, per 100 milioni di Euro, e anche all’acquisto di terreni e all’acquisizione, realizzazione o ampliamento di immobili strumentali agli investimenti.

SEMPLIFICAZIONI AMMINISTRATIVE E BUROCRATICHE

❖ Regimi autorizzativi semplificati: l’AUTORIZZAZIONE UNICA ZES

❖ Un UNICO punto di accesso per le imprese: lo Sportello Unico Amministrativo (SUA) dell’Autorità di Sistema Portuale da un ufficio ZES

❖ Tempi ridotti per le procedure

❖ Processi doganali semplificati

OBBLIGHI IMPRESE BENEFICIARIE

❖ Le imprese beneficiarie devono impegnarsi a mantenere le loro attività nell’area della ZES per almeno 10 anni dopo il compimento dell’investimento

❖ Le imprese devono impegnarsi a conservare per almeno 10 anni i posti di lavoro creati nell’ambito dell’attività svolta all’interno delle ZES

CRITERIO DEL «DE MINIMIS»

Il credito d’imposta è cumulabile con aiuti «de minimis» e con altri aiuti di Stato che abbiano a oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo rispetti il limite massimo previsto per le diverse regioni.

IMPRESE ESCLUSE

Sono esclusi i soggetti che operano:

❖ Nell’industria siderurgica, carbonifera, delle fibre sintetiche, della costruzione navale, dei trasporti e delle relative infrastrutture, della produzione e distribuzione di energia

❖ Nei settori creditizio, finanziario e assicurativo

Info su investimenti ZES

segreteria@valore.ba.it